2022年7月25日-28日太阳集团tyc539成功举办研究生暑期小学期学术前沿课程“数字与绿色金融前沿”。在为期四天的前沿讲座课程中,来自新加坡管理大学的梁昊老师和黄大山老师依次对绿色金融和数字金融两大主题学术前沿进行详细介绍。本次会议由金融工程系主任姜富伟教授主持,参会人员覆盖太阳集团tyc539研究生及其他对这一领域感兴趣的师生,共计百余名。

7月25日,在第一天的课程中,梁昊老师介绍了ESG与绿色金融基本概念,并分析了其作为一个新兴热点如何与传统经济学与金融学视角相结合。同时,梁老师系统梳理了目前绿色金融领域相关文献的研究发现以及未来研究展望,让大家可以更好地掌握与理解该方向的前沿动态与研究进展。值得关注的是,梁老师重点提到了实证分析中所使用的ESG评级数据存在的一些问题,例如评级分歧带来的可信度和权威性挑战、动态调整导致的结果不可复制等问题,也鼓励大家进行一些新尝试来提升研究质量。

7月26日,第二天的课程上,梁老师介绍了经济金融国际顶级期刊审稿经验,并指出目前在ESG领域业界的工作进展与前沿程度远超学术界,提示大家可以多关注和了解业界绿色金融相关动态。随后,梁老师分享了一篇关于董事会性别多元化与ESG的工作论文。该论文关注性别多元化(Board Gender Diversity)这一热点议题,结合挪威主权财富基金发布的相关声明,采用事件研究等方法,详细分析了董事会女性性别比例与基金投资选择。参会人员围绕该文章的思路与结果与梁老师展开了热烈讨论。

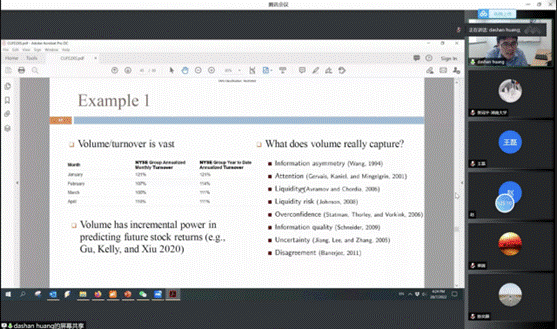

7月27日,黄大山老师基于自己的研究成果与心得,深入浅出地分享了看待大数据和机器学习的一些独特视角,重点介绍了其在金融资产价格预测方面的实际应用。首先,黄老师总体概括了资产定价的核心理论与数据支撑,预测变量的定义与重要性等基础知识。然后,他将价格预测分为时间序列维度和横截面维度两部分,从经典文献中的观点结论、存在的不足、优化提升的思路等多方面展开具体分析。当天的介绍内容侧重于时间序列预测部分,老师分享了他在投资者情绪、意见分歧等方面的研究思路、方法与结论。

7月28日,最后一天的讲座,黄老师继续介绍横截面预测相关研究,重点讲解了异象及因子大战有关内容。黄老师认为,虽然近三十年不同的定价因子不断涌现,丰富了“因子动物园”,但其代表性和有效性并不尽如人意,这也将是未来资产定价领域需要进一步优化改进之处。此外,黄老师还指出与股票价格预测相对应的债券收益预测,以及二者之间的交互联系值得大家深入探索。最后,黄老师还补充说明了机器学习方法在因果识别方面存在的局限,并结合实例和论文加以解释,启发大家在此领域进一步探索尝试。

在此次暑期课程中,同学们听课态度积极、提问热情高涨,结合各自的研究方向与科研中存在的困惑与两位老师进行了充分的沟通交流与学术探讨。梁老师和黄老师对于同学们提出的问题非常耐心地逐一解答回复。不仅如此,他们对博士生学习和科研工作开展等方面也给出了切实详尽的建议,鼓励大家早做规划、大胆创新,让参会的各位师生受益匪浅。

主讲人介绍:

梁昊(Liang Hao),新加坡管理大学李光前商学院金融学副教授和李光前杰出学者、星展银行可持续发展杰出学者、巴黎银行杰出学者、欧洲公司治理学会成员。他在荷兰蒂尔堡大学(Tilburg University)取得博士学位,并获得当年全校最佳博士论文奖。他曾是哈佛大学法学院访问学者,并任该学院公司治理项目成员。梁老师的研究兴趣包括公司金融、公司治理、企业社会责任、国际商务等,并在金融、管理、经济等学科的国际顶级学术期刊发表论文,学术成果获得多个国际知名奖项。梁老师目前担任商科领域国际顶尖期刊《商业伦理期刊》(Journal of Business Ethics)的金融部门主编,并担任《英国会计评论》(British Accounting Review),《亚太金融金融研究期刊》(Asia-Pacific Journal of Financial Studies),《工业与商业经济期刊》(Journal of Industrial and Business Economics),《战略管理期刊》(Strategic Management Journal)等多家学术期刊担任副主编及编委。梁博士在新加坡管理大学教授本科、硕士、博士及高管项目课程,包括公司金融、创新与创业融资、可持续金融、VC与PE投资。他长期供稿于哈佛法学院和牛津法学院的公司治理与公司法博客专栏和《财新》专栏,是《财新》中国ESG30人论坛成员。

黄大山(Huang Dashan),新加坡管理大学李光前商学院金融学副教授,博士生导师、巴黎银行杰出学者。黄老师于2013年获得圣路易斯华盛顿大学金融学博士学位,并于同年加入新加坡管理大学商学院。研究领域包括资产定价,行为金融,机器学习和投资组合管理,他创新研究了交易量、投资者情绪、错误定价、时间序列动量、资产定价核、最优投资组合等诸多重要研究方向。他的论文已经在金融顶级国际学术期刊上发表,包括Journal of Financial Economics, Review of Financial Studies, Journal of Financial and Quantitative Analysis, European Journal of Operational Research等等。黄老师的论文在多个重要国际会议获得最佳论文奖,包括2020年CIRF/CFRI Pacific-Basin Finance Journal研究奖、2018 年AsianFA年会WRDS最佳论文奖、2014年公司金融与资本市场国际会议最佳论文奖、2014年中国金融评论国际会议Emerald最佳论文奖、2012年中国金融国际年会最佳论文奖、BNP Paribas Fellow等等。